Quem deve comandar a Reforma Tributária dentro da empresa?

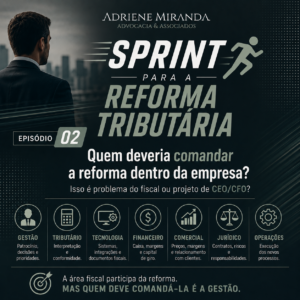

A implementação do IBS e da CBS não é apenas uma atribuição do departamento fiscal: trata-se de um projeto estratégico que exige participação direta da

A implementação do IBS e da CBS não é apenas uma atribuição do departamento fiscal: trata-se de um projeto estratégico que exige participação direta da

A decisão reafirma que critérios legais não podem criar distinções incompatíveis com a proteção constitucional conferida às pessoas com deficiência. O Supremo Tribunal Federal proferiu

A Primeira Seção do Superior Tribunal de Justiça, em julgamento sob o rito dos recursos repetitivos (Tema 1.369), definiu que a Lei Complementar nº 87/1996