Foi publicada, hoje, a Lei Complementar 193, instituindo o Programa de Reescalonamento do Pagamento de Débitos no âmbito do Simples Nacional, o denominado RELP.

Microempreendedores individuais e empresas de pequeno porte, inclusive em recuperação judicial que sejam optantes pelo Simples Nacional, poderão aderir ao RELP até o próximo dia 29 de abril de 2022.

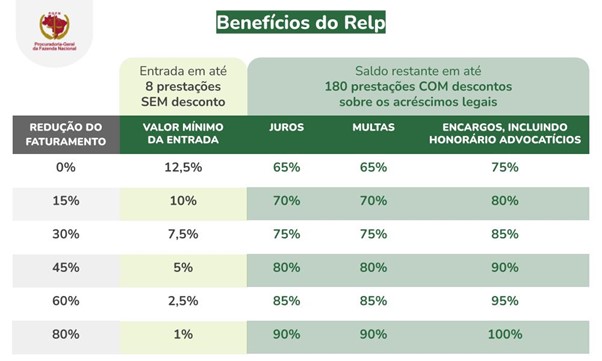

O percentual da parcela inicial e do desconto que será concedido com relação aos juros de mora, multa de mora, de oficio ou isoladas, bem como honorários advocatícios está relacionado com a redução do faturamento no período de março a dezembro de 2020 em comparação com o período de março a dezembro de 2019. A ver:

a) se a redução foi igual ou superior a 0% até 15%, a entrada deverá ser paga em espécie de, no mínimo, 12,5% do valor da dívida consolidada, sem reduções, em até 8 parcelas mensais e sucessivas. O saldo remanescente terá redução de 65% dos juros de mora, 65% das multas de mora, de ofício ou isoladas e 75% dos encargos legais, inclusive honorários advocatícios;

b) se a redução foi igual ou superior a 15% até 30%, a entrada deverá ser paga em espécie de, no mínimo, 10% do valor da dívida consolidada, sem reduções, em até 8 (oito) parcelas mensais e sucessivas. O saldo remanescente terá redução de 70% dos juros de mora, 70% das multas de mora, de ofício ou isoladas e 80% dos encargos legais, inclusive honorários advocatícios;

c) se a redução foi igual ou superior a 30% até 45%, a entrada deverá ser paga em espécie de, no mínimo, 5% do valor da dívida consolidada, sem reduções, em até 8 parcelas mensais e sucessivas. O saldo remanescente terá redução de 75% dos juros de mora, 75% das multas de mora, de ofício ou isoladas e 85% dos encargos legais, inclusive honorários advocatícios;

d) se a redução foi igual ou superior a 45% até 60%, a entrada deverá ser paga em espécie de, no mínimo, 5% do valor da dívida consolidada, sem reduções, em até 8 parcelas mensais e sucessivas. O saldo remanescente terá redução de 80% dos juros de mora, 80% das multas de mora, de oficio ou isoladas e 90% dos encargos legais, inclusive honorários advocatícios;

e) se a redução foi igual ou superior a 60% até 80%, a entrada deverá ser paga em espécie de, no mínimo, 2,5% do valor da dívida consolidada, sem reduções, em até 8 parcelas mensais e sucessivas. O saldo remanescente terá redução de 85% dos juros de mora, 85% das multas de mora, de ofício ou isoladas e 95% dos encargos legais, inclusive honorários advocatícios; e

f) se a redução foi igual ou superior a 80% , a entrada deverá ser paga em espécie de, no mínimo, 1% do valor da dívida consolidada, sem reduções, em até 8 parcelas mensais e sucessivas. O saldo remanescente terá redução de 90% dos juros de mora, 90% das multas de mora, de ofício ou isoladas e 100% dos encargos legais, inclusive honorários advocatícios.

O valor mínimo de cada parcela mensal dos parcelamentos previstos neste artigo será de R$ 300,00, exceto no caso dos microempreendedores individuais, cujo valor será de R$ 50,00.

Para incluir débitos que se encontrem em discussão administrativa ou judicial, o sujeito passivo deverá desistir previamente das impugnações ou dos recursos administrativos e das ações judiciais que tenham por objeto os débitos que serão quitados, bem como renunciar a quaisquer alegações de direito sobre as quais se fundem as referidas impugnações e recursos ou ações judiciais, e protocolar, no caso de ações judiciais, requerimento de extinção do processo com resolução do mérito.

A adesão ao RELP implica a manutenção automática dos gravames decorrentes de arrolamento de bens, de medida cautelar fiscal e das garantias prestadas administrativamente ou nas ações de execução fiscal, ou em qualquer outra ação judicial, salvo no caso de imóvel penhorado ou oferecido em garantia de execução, em que o sujeito passivo poderá requerer a alienação por iniciativa particular, nos termos do art. 880 da Lei nº 13.105, de 16 de março de 2015 (Código de Processo Civil).

Clique e acesse a íntegra da Lei Complementar 193, de 2022.