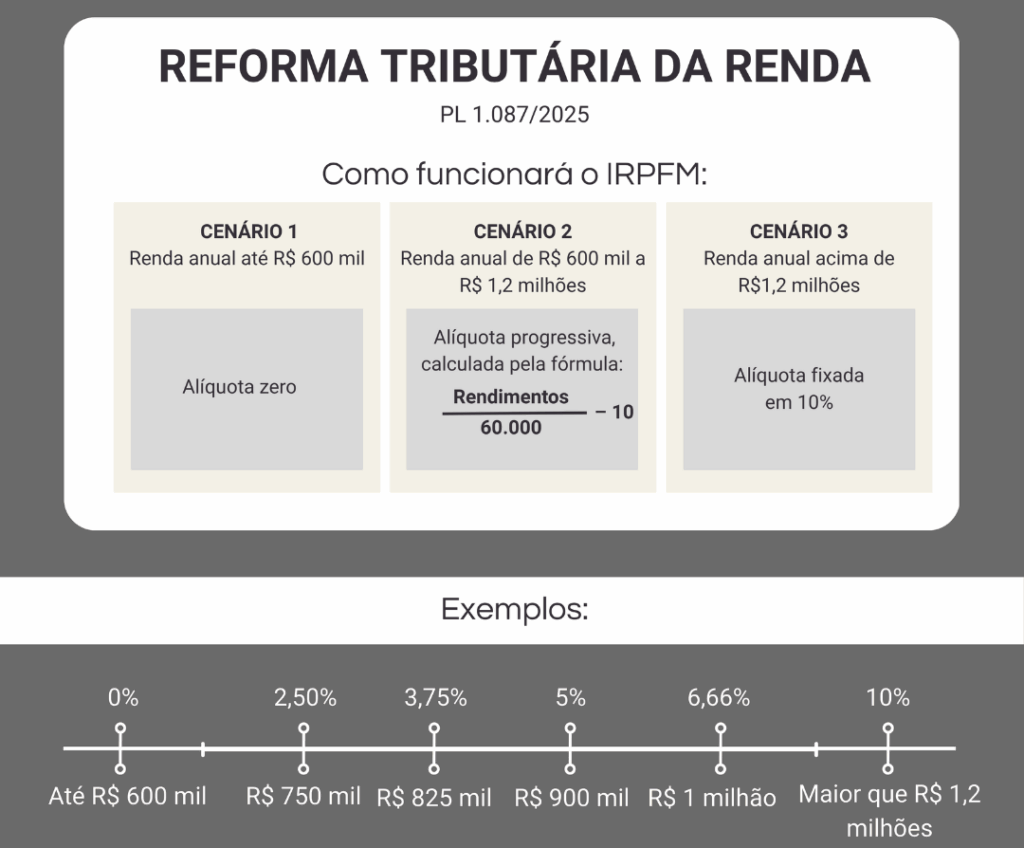

A Lei nº 15.270/2025 introduziu nova disciplina de tributação sobre dividendos distribuídos a pessoas físicas, estabelecendo mecanismos de retenção mensal automática e de tributação mínima anual quando ultrapassados determinados patamares financeiros.

O debate público, em grande parte, tem tratado o tema sob perspectiva meramente aritmética ou contábil. Contudo, a controvérsia jurídica subjacente é substancialmente mais complexa e envolve questões constitucionais relevantes.

1. Estrutura da nova sistemática

A legislação passou a prever:

- retenção mensal automática de 10% quando a distribuição de dividendos ultrapassar R$ 50.000,00 no mês;

- tributação mínima anual quando o total distribuído superar R$ 600.000,00 no exercício.

Importa destacar que a incidência não recai sobre o faturamento da pessoa jurídica, mas sobre os dividendos recebidos pela pessoa física.

Em estruturas empresariais tradicionais, a distinção entre renda de capital e renda do trabalho costuma ser mais nítida. No entanto, em empresas prestadoras de serviços — especialmente aquelas organizadas em torno da atividade pessoal do sócio — essa distinção assume contornos mais sensíveis.

2. A natureza econômica dos dividendos em sociedades de serviços

Em diversas estruturas profissionais, os lucros distribuídos aos sócios correspondem, sob a ótica econômica, à remuneração pelo trabalho técnico e intelectual por eles desempenhado.

Embora formalmente qualificados como “dividendos”, tais valores podem representar essencialmente:

- contraprestação por serviços pessoais;

- resultado direto da atuação profissional;

- remuneração decorrente de qualificação técnica individual.

Essa realidade impõe reflexão quanto à materialidade constitucional do Imposto de Renda.

3. Fundamentos constitucionais relevantes

A Constituição Federal impõe limites claros ao poder de tributar, especialmente no que diz respeito a:

- capacidade contributiva (art. 145, §1º);

- vedação ao confisco (art. 150, IV);

- isonomia material (art. 5º, caput);

- neutralidade e preservação da livre iniciativa (art. 170).

A tributação deve observar a efetiva capacidade econômica do contribuinte e não pode desconsiderar a realidade material da renda auferida.

Quando a maior parte do resultado empresarial decorre diretamente da atividade profissional do sócio, a incidência automática sobre dividendos pode suscitar questionamentos quanto à sua compatibilidade com esses princípios.

4. A retenção mensal como técnica arrecadatória

A retenção mensal prevista no art. 6º-A da Lei nº 9.250/1995 constitui técnica de antecipação da arrecadação.

Todavia, a antecipação compulsória, em alíquota fixa sobre o valor bruto distribuído no mês, pode gerar distorções quando descolada da apuração efetiva da renda anual e da realidade econômica do contribuinte.

O debate jurídico, portanto, não se limita à retenção, mas alcança a própria exigência do imposto sobre dividendos em determinadas estruturas profissionais.

5. Situações envolvendo o Simples Nacional

Nos casos de sociedades optantes pelo Simples Nacional, a análise pode envolver fundamento adicional.

O regime diferenciado aplicável às microempresas e empresas de pequeno porte é disciplinado por lei complementar, conforme os arts. 146, III, “d”, e 179 da Constituição Federal.

A eventual incidência de nova sistemática instituída por lei ordinária deve ser examinada à luz da hierarquia normativa e das regras próprias do regime especial.

6. A importância da análise individualizada

A discussão não é universal.

Nem todo sócio de empresa prestadora de serviços será alcançado pela nova sistemática, tampouco todo caso comportará questionamento judicial.

A avaliação deve considerar, entre outros fatores:

- volume anual de dividendos distribuídos;

- regime tributário adotado;

- estrutura da pessoa jurídica;

- proporção entre capital investido e trabalho pessoal;

- impacto financeiro da retenção mensal.

A análise é necessariamente individual.

7. Instrumento jurídico adequado e medida preventiva

Diante da natureza da controvérsia — que envolve a própria incidência do Imposto de Renda sobre dividendos e não apenas a técnica de retenção mensal — o instrumento processual adequado para a tutela preventiva do contribuinte é o mandado de segurança.

Trata-se de medida destinada à proteção de direito líquido e certo contra exigência tributária reputada ilegal ou inconstitucional, sendo cabível quando presente risco concreto de cobrança ou retenção.

Nos casos em que se verifique:

- enquadramento nos limites legais de incidência;

- impacto financeiro relevante;

- estrutura empresarial predominantemente fundada no trabalho pessoal do sócio;

- ou eventual aplicação da nova sistemática a empresas optantes pelo Simples Nacional,

pode ser juridicamente recomendável a impetração de mandado de segurança preventivo, com pedido liminar, para suspender a exigência enquanto o mérito constitucional é apreciado pelo Poder Judiciário.

A medida não é automática nem universal.

Sua pertinência depende de análise individual da estrutura empresarial, da composição da renda e do regime tributário adotado.

O escritório estruturou tese jurídica específica sobre o tema e realiza avaliação técnica individualizada para verificar a adequação da medida em cada caso concreto.

Acesse abaixo apresentação elaborada pela equipe do escritório com mais detalhes sobre a questão e a medida judicial cabível.