Foi sancionada a Lei nº 15.265/2025, que cria o Regime Especial de Atualização e Regularização Patrimonial (Rearp), possibilitando aos contribuintes a atualização dos valores de imóveis e veículos declarados no Imposto de Renda de acordo com o valor de mercado.

A medida estabelece um mecanismo para que pessoas físicas e jurídicas possam adequar sua situação patrimonial, reduzindo a defasagem entre valores históricos e preços atuais, sem a incidência das regulares alíquotas sobre ganho de capital.

Segundo a nova legislação, pessoas físicas que optarem pela atualização pagarão 4% sobre a diferença entre o valor declarado e o valor de mercado do imóvel, em substituição ao Imposto sobre Ganho de Capital, tradicionalmente fixado entre 15% e 22,5%. Para pessoas jurídicas, as alíquotas aplicáveis serão de 4,8% sobre o IRPJ e 3,2% sobre a CSLL.

A norma também contempla regras para a regularização de bens lícitos não declarados, atualização de criptomoedas, restrições em compensações tributárias, ajustes no Programa Pé-de-Meia, revisão do prazo do auxílio-doença por meio do Atestmed, e limites à compensação previdenciária entre regimes.

A Receita Federal do Brasil publicou, em 18 de novembro de 2024, a Instrução Normativa nº 2.129, que estabelece a obrigatoriedade de prestação de informações por prestadoras de serviços de criptoativos domiciliadas no exterior que atuam no mercado brasileiro, a partir de janeiro de 2026.

A norma, que não versa sobre aspectos tributários, visa adequar a regulação nacional ao Crypto-Asset Reporting Framework (CARF), padrão internacional definido pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE), reforçando procedimentos de diligência para prevenção à lavagem de dinheiro e movimentação ilícita de ativos digitais, em consonância com compromissos assumidos por mais de 70 jurisdições no âmbito da Convenção Multilateral de Assistência Mútua Administrativa em Matéria Tributária.

O novo regramento prevê a substituição do modelo atual de reporte pela Declaração de Criptoativos (DeCripto) a partir de julho de 2026, mantendo-se até então as regras vigentes desde 2019. Para prestadoras de serviços de criptoativos estabelecidas no Brasil, as obrigações permanecem inalteradas: o envio mensal de informações, independentemente de valor. Para pessoas físicas ou jurídicas que realizem operações sem a intermediação de exchanges nacionais, a obrigatoriedade de declaração foi atualizada para operações mensais superiores a R$ 35 mil.

A medida resulta de consulta pública com participação do setor privado e de articulação com outros órgãos reguladores, como o Banco Central e a Comissão de Valores Mobiliários. Entre as principais implicações práticas para o setor privado, destaca-se a necessidade de adaptação aos novos processos de reporte e de atenção aos procedimentos de compliance e diligência reforçada, com potencial incremento da cooperação internacional na fiscalização de operações envolvendo ativos digitais.

A 1ª Seção do Superior Tribunal de Justiça (STJ), ao julgar o Tema 1319 sob o rito dos repetitivos, consolidou o entendimento favorável aos contribuintes quanto à possibilidade de deduzir da base de cálculo do IRPJ e da CSLL os valores de Juros sobre o Capital Próprio (JCP) declarados em exercícios anteriores à deliberação em assembleia. Por unanimidade, os ministros afirmaram que não existe vedação legal à dedução dos JCP extemporâneos, destacando que sua utilização constitui faculdade da sociedade, diferentemente dos dividendos, que possuem regramento próprio e vinculação à distribuição obrigatória. O precedente foi firmado no julgamento do Recurso Especial 2.162.248/RS, do qual participaram empresas representadas por diferentes escritórios de advocacia.

A decisão uniformiza a jurisprudência das turmas do STJ, que já reconheciam, em julgados isolados, o direito de dedução dos JCP, afastando restrições de normas infralegais frequentemente invocadas pela Receita Federal. O acórdão ressalta a ausência de fundamento legal para a limitação administrativa à dedutibilidade dos valores, conferindo maior previsibilidade e segurança jurídica às sociedades anônimas quanto à gestão tributária do JCP.

Com o novo entendimento repetitivo, espera-se redução do contencioso fiscal sobre o tema, bem como o alinhamento dos procedimentos de escrituração e cálculo por parte das empresas.

Foi publicado em 12 de novembro de 2025 o Decreto nº 12.712, que altera o Decreto nº 10.854/2021 para atualizar o Programa de Alimentação do Trabalhador (PAT) e definir parâmetros para as modalidades de auxílio-refeição e auxílio-alimentação, conforme previsto nas Leis nº 14.442/2022 e nº 6.321/1976.

Entre as principais inovações, destacam-se a obrigatoriedade de abertura dos arranjos de pagamento com mais de 500 mil trabalhadores, garantindo interoperabilidade plena entre sistemas em até 360 dias e vedando critérios de exclusividade.

O decreto também fixa limites máximos para tarifas em transações do PAT: Merchant Discount Rate (MDR) limitada a 3,6% e tarifa de intercâmbio a 2%, além de proibir taxas adicionais. A liquidação financeira das operações deverá ocorrer em até 15 dias corridos, e o descumprimento dos prazos ou das normas ensejará sanções como multas, cancelamento da inscrição no PAT e perda do incentivo fiscal.

O novo decreto ainda reforça a vedação a práticas como deságio, descontos indevidos, prazos de repasse incompatíveis com a natureza pré-paga, ou concessão de benefícios não relacionados à saúde e segurança alimentar, em linha com a Portaria MTE nº 1.707/2024. Para supervisionar a implementação das novas regras, será instituído Comitê Gestor Interministerial do PAT, com competência para ajustar limites de taxas e disciplinar a operação dos arranjos abertos.

O decreto também explicita que suas disposições se aplicam ao auxílio-refeição e alimentação previstos na CLT e na Lei nº 14.442/2022, o que poderá suscitar debates sobre a abrangência normativa. Empresas do setor devem revisar imediatamente seus contratos, sistemas e políticas de benefícios para assegurar conformidade com as novas exigências e evitar penalidades.

A Receita Federal do Brasil publicou a Instrução Normativa RFB nº 2.288/2025, em 10/11/2025, que promove relevantes alterações na IN RFB nº 2.055/2021, especialmente quanto ao procedimento de habilitação de crédito tributário quando este estiver amparado em título judicial decorrente de mandado de segurança coletivo.

A partir da nova redação, o pedido de habilitação de crédito, que deve ser formalizado por meio do sistema Requerimentos Web, disponível no Centro Virtual de Atendimento ao Contribuinte (e-CAC), deverá ser instruído com os seguintes documentos:

Certidão de inteiro teor do processo judicial, expedida pela Justiça Federal;

Cópia da decisão que homologou a desistência da execução, ou, alternativamente, cópia da declaração pessoal de inexecução do título judicial, protocolada na Justiça Federal e acompanhada da certidão comprobatória emitida pelo juízo competente.

Nos casos específicos de créditos oriundos de mandado de segurança coletivo, a norma passou a exigir documentação complementar, incluindo:

Petição inicial da ação coletiva;

Estatuto da entidade impetrante vigente à época do protocolo do mandado de segurança;

Contrato social ou estatuto da pessoa jurídica substituída, vigente na data de filiação ou ingresso na categoria;

Documento que comprove a data de associação (e, se aplicável, a de desligamento);

Inteiro teor da decisão judicial transitada em julgado.

A norma também acrescenta o art. 103-A à IN nº 2.055/2011, estabelecendo que, quando a decisão judicial não delimitar expressamente o grupo de beneficiários, o pedido de habilitação só será deferido se o Auditor-Fiscal confirmar que:

O substituto possuía objeto determinado e específico na data da impetração; e

O substituído é filiado à associação ou integrava a categoria profissional, dentro da abrangência territorial e finalística do substituto, delimitada na época da impetração.

Além disso, o § 1º do referido artigo prevê expressamente que o direito creditório do substituído se aplica somente a fatos geradores posteriores à filiação/associação ou ao ingresso na categoria, bem como é condicionado à manutenção dessa condição.

Por fim, a IN nº 2.288/2025 alterou o art. 105 da IN nº 2.055/2011, incluindo como hipóteses de indeferimento do pedido de habilitação: (i) a impetração de mandado de segurança coletivo por associação de caráter genérico; ou (ii) a filiação/associação ou o ingresso na categoria profissional do substituído após o trânsito em julgado do título judicial coletivo.

Em síntese, a publicação da IN nº 2.288/2025 demonstra um movimento da Receita Federal no sentido de tornar mais rigoroso o controle sobre a habilitação de créditos tributários oriundos de mandados de segurança coletivos, reforçando a verificação da legitimidade e da representatividade das entidades substitutas e substituídas. Diante desse novo cenário, as empresas devem redobrar a atenção quanto à comprovação documental e à consistência jurídica dos créditos que pretendem aproveitar, sob pena de terem seus pedidos indeferidos.

Nosso escritório está à disposição para quaisquer esclarecimentos julgados necessários.

Em 21/11/2025 foi publicada a Lei nº 15.265/2025, que instituiu o Regime Especial de Atualização e Regularização Patrimonial (REARP). A medida permite que pessoas físicas e jurídicas atualizem bens a valor de mercado, beneficiando-se de tributação reduzida sobre a valorização patrimonial.

A normativa estabelece que poderão ser objeto de adesão ao regime:

Bens móveis e imóveis que integraram o patrimônio do contribuinte em 31/12/2024; e

Bens de propriedade do contribuinte até 31/12/2024 que ainda não tenham sido declarados.

Para adesão, a legislação determina a apresentação de requerimento contendo a identificação do declarante e do bem móvel ou imóvel, bem como o valor do bem constante da última Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física ou da escrituração contábil apresentada anteriormente à opção, e o valor atualizado do bem.

A apuração do imposto será realizada sobre a diferença entre o valor atualizado e o valor histórico declarado. Sobre essa base serão aplicadas as seguintes alíquotas:

Pessoa física: 4% (IRPF), quando o bem já estiver regularizado na declaração;

Pessoa jurídica: 4,8% (IRPJ) e 3,2% (CSLL), quando o bem já estiver regularizado na declaração.

Nos casos de regularização de bens não declarados, além das alíquotas indicadas, será aplicada multa de 100% sobre o valor devido.

O pagamento poderá ocorrer em parcela única ou em até 36 parcelas mensais e consecutivas, desde que cada parcela seja igual ou superior a R$ 1.000,00. A parcela única ou a primeira quota devem ser pagas até o último dia útil do mês ao da entrega da declaração que será regulamentada pela RFB. As demais parcelas serão corrigidas pela taxa SELIC, sendo permitido o pagamento antecipado sem atualização.

A lei também prevê que, nos casos de regularização de bens envolvidos em ação penal, a extinção da punibilidade poderá ocorrer se o pagamento integral for realizado antes da publicação da sentença condenatória.

Por fim, destaca-se que a alienação de bem submetido à atualização em período inferior à 5 (cinco) anos, no caso de bem imóvel, ou à 2 (dois) anos, no caso de bem móvel, contado da adesão, exceto por transmissão causa mortis ou decorrente de partilha em dissolução de sociedade conjugal ou união estável, acarretará a desconsideração de todos os efeitos do REARP. Nestes casos, o imposto que houver sido pago pelo regime poderá ser deduzido do valor devido na alienação.

Nosso escritório está a disposição para sanar eventuais questionamentos sobre o assunto e auxiliar na adesão ao regime.

Em julgamento realizado em 12 de novembro de 2025, a 1ª Seção do Superior Tribunal de Justiça fixou, por unanimidade, a tese do Tema Repetitivo nº 1.319, autorizando a dedução dos Juros sobre Capital Próprio (JCP) da base de cálculo do IRPJ e da CSLL, mesmo quando apurados sobre lucros de exercícios anteriores à deliberação societária que aprovou o pagamento.

No voto, o Ministro relator, Paulo Sérgio Domingues destacou que a data de realização dos pagamentos não afronta o regime de competência contábil, uma vez que esse método registra as receitas e despesas no período em que efetivamente ocorrem os fatos geradores, e não no momento do pagamento ou recebimento. “O evento que cria a despesa referente ao pagamento de JCP é a deliberação da assembleia que o autoriza, dando ensejo à obrigação de seu registro na contabilidade da empresa“, afirmou.

Ressalta-se que, conforme observado pelo relator, até 2017 as Instruções Normativas da Receita Federal não estabeleciam qualquer limitação temporal à dedução dos Juros sobre Capital Próprio. A partir daquele ano, contudo, o Fisco passou a adotar interpretação restritiva, criando um marco temporal sem amparo legal.

Com a fixação da tese, o novo entendimento vincula todas as instâncias do Poder Judiciário e o Conselho Administrativo de Recursos Fiscais (Carf), cujo posicionamento vinha sendo reiteradamente desfavorável às empresas. A decisão representa um marco de segurança jurídica e uniformização interpretativa sobre a dedutibilidade dos JCP.

A nova Lei nº 15.270/2025 volta a tributar dividendos a partir de 2026. Mas o que parece uma medida de “justiça tributária” na prática é um grave ataque às sociedades uniprofissionais — modelo que predomina em setores como advocacia, medicina, contabilidade, engenharia, psicologia e arquitetura.

Nesses casos, o valor distribuído aos sócios não representa retorno ao capital, mas remuneração direta do trabalho intelectual. Ou seja: é a mesma renda sendo tributada duas vezes.

Essa opção legislativa viola pilares constitucionais essenciais, como:

⚖️ O conceito constitucional de renda (art. 153, III) 📊 A capacidade contributiva (art. 145, §1º) 📏 A isonomia (art. 150, II) ⛔ A vedação ao confisco (art. 150, IV) 🛡️ A proteção às micro e pequenas empresas (arts. 170, IX e 179)

Além disso, cria obrigações jurídicas impossíveis e promove insegurança ao setor que sustenta mais de 60% dos empregos formais do país.

📌 Por isso, há caminho judicial sólido para afastar essa tributação quando aplicada a sociedades uniprofissionais.

Se você é profissional liberal ou sócio de pequena sociedade de serviços, é essencial agir preventivamente para proteger sua remuneração e a continuidade da sua atividade.

📩 Caso precise entender como essa defesa pode ser feita no seu caso específico, entre em contato.

Veja artigo juridico que apresenta de forma mais detalhada os vícios de inconstutucionalidade da Lei 15.270/2025, razões pelas quais sugere-se o seu questionamente judicial.

A 2ª Turma da 2ª Câmara da 1ª Seção do Conselho Administrativo de Recursos Fiscais (Carf), por voto de qualidade, decidiu pela impossibilidade de dedução dos Juros sobre Capital Próprio (JCP) no IRPJ e na CSLL quando o pagamento ocorrer fora do trimestre de apuração do Lucro Real.

No caso analisado, a empresa havia deliberado, pago e deduzido o JCP dentro do mesmo ano-calendário, conforme autorizado pela Instrução Normativa RFB nº 1.700/2017. A fiscalização, entretanto, defendeu que, para contribuintes sujeitos ao Lucro Real trimestral, as etapas de deliberação, pagamento e dedução do JCP devem ser realizadas obrigatoriamente dentro do mesmo trimestre, observando estritamente o regime de competência.

O voto vencedor, acompanhado por empate, sustentou que a correta aplicação do regime de competência para pessoas jurídicas que optam pela apuração trimestral do Lucro Real exige a coincidência dos eventos no mesmo período trimestral, sob pena de inviabilizar a dedução. Em sentido contrário, a divergência destacou que a própria IN 1.700/2017 admite a dedução do JCP desde que os atos se concentrem dentro do ano-calendário, não havendo vedação expressa à realização em trimestres distintos.

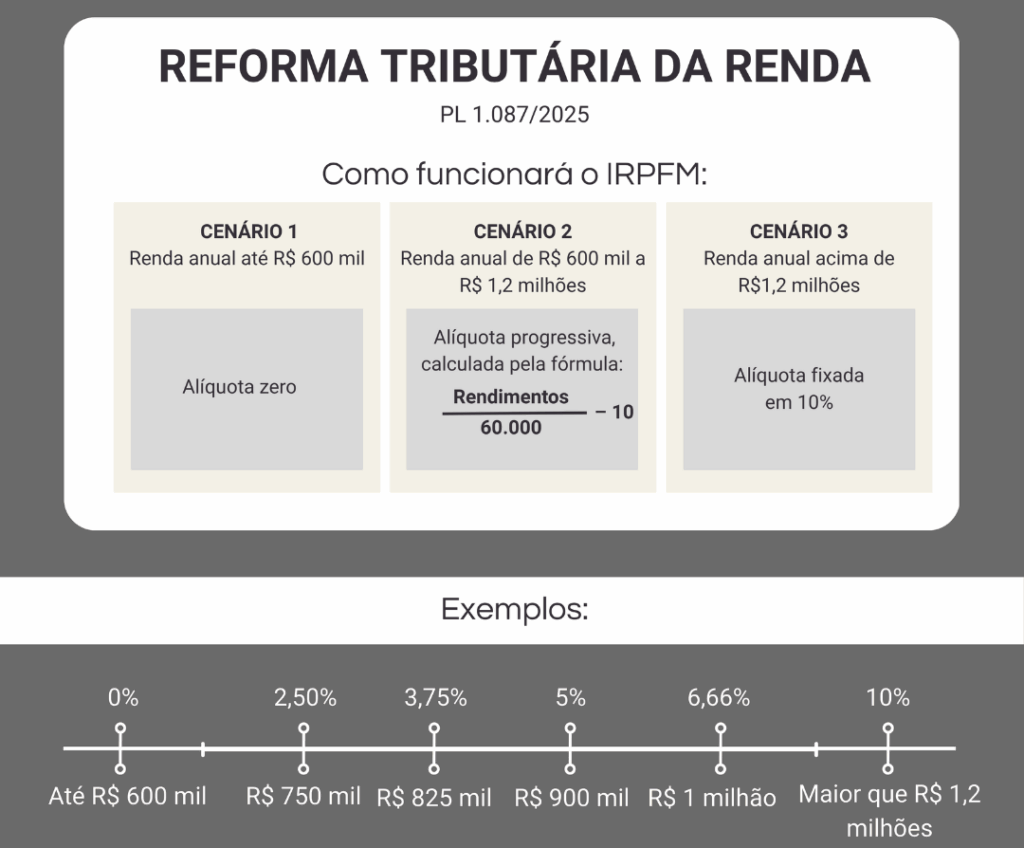

O Senado Federal aprovou o texto-base do PL n. 1.087/2025, responsável por alterar regras relativas ao Imposto de Renda.

Em linhas gerais, o texto promove uma intervenção direta na tributação das pessoas físicas: de um lado, (i) amplia a faixa de isenção para rendas baixas e médias, concedendo isenção do Imposto de Renda para rendimentos de até R$ 5.000,00 mensais e estabelecendo uma redução proporcional decrescente para rendimentos de até R$ 7.350,00; e, de outro, (ii) estabelece a tributação de dividendos pagos ao exterior e (iii) institui a chamada tributação mínima para altas rendas.

Este último, denominado Imposto de Renda das Pessoas Físicas Mínimo (IRPFM), incidirá sobre pessoas físicas com rendimentos anuais totais superiores a R$ 600.000,00. A base de cálculo do imposto sobre altas rendas é ampla, incluindo salários, aluguéis e, especialmente, lucros e dividendos recebidos. É admitida a dedução, entre outros, de ganhos de capital e rendimentos de ativos como CRIs, CRAs, LCIs e LCAs.

A alíquota a ser aplicada varia conforme a renda total, observando a seguinte metodologia:

Com o objetivo de mitigar o risco de que os lucros sejam tributados tanto na empresa (IRPJ/CSLL) quanto no sócio pessoa física (IRPFM), o texto introduz um mecanismo que funciona como um “teto” para a carga tributária combinada.

Para a maioria das empresas, esse teto é de 34%, correspondente à soma das alíquotas nominais do IRPJ e da CSLL. A lógica é a seguinte: o IRPFM devido pelo sócio será reduzido caso a empresa já tenha pago uma alíquota efetiva mínima. Assim, se a soma da alíquota efetiva da empresa com a alíquota do sócio (ex.: 10%) ultrapassar o teto de 34%, um “redutor” será acionado para ajustar o imposto do sócio até que a carga total se limite a esse percentual.

Um ponto relevante é a exclusão da base de cálculo do IRPFM dos lucros e dividendos relativos a resultados apurados até 2025, desde que a distribuição desses valores tenha sido aprovada até 31 de dezembro de 2025 pelo órgão societário competente e o pagamento, crédito, emprego ou entrega dos valores ocorra nos anos-calendário de 2026, 2027 ou 2028, conforme os termos do ato de aprovação.

Para viabilizar a sanção do projeto ainda em 2025, as alterações sugeridas ao PL n. 1.087/2025 pelos senadores foram deslocadas para um novo texto, o PL n. 5.473/2025, apresentado por Renan Calheiros e relatado por Eduardo Braga (MDB-AM). A proposta, que deve ser votada na próxima semana, aumenta as alíquotas da CSLL de instituições financeiras (com destaque para fintechs), eleva de 12% para 24% a participação do governo nas apostas de quota fixa (bets) e pode trazer tratamento diferenciado à tributação de profissionais liberais e de lucros remetidos ao exterior, restrita a beneficiários pessoas físicas residentes fora do país.

Assim, com a aprovação pelo Senado Federal, o texto segue para sanção presidencial e, caso convertido em lei ainda este ano, produzirá efeitos a partir de 1º de janeiro de 2026.

O escritório destaca, desde já, que a tributação dos dividendos pagos a profissionais liberais por sociedades uniprofissionais pode ser questionada judicialmente, pois contradiz princípios constitucionais e conceito de renda e receita.